現地時間2017年11月3日に「2017年3Q(7~9月期)の世界タブレット出荷台数」が、IDCより発表されましたので概要を整理します。

更新

2018年02月09日 関連情報:世界タブレット2017年4Q及び年間の出荷台数とシェア、共に減少

2017年12月19日 関連情報:2017年3Q 国内タブレット端末市場実績値(IDC Japan)

2017年11月11日

IDC発表によると、従来型タブレットと2-in-1デバイスの両方を対象にした2017年3Q(7~9月期)の世界の出荷台数は、2016年3Qの4,230万台に対して230万台(5.4%)減の4,000万台となっています。

前年同期に対する世界の出荷台数は、トップ5ベンダー中4社が増加していますが全体では減少となり、2014年4Q以来12四半期連続で減少したことになります。

IDCでは、従来型のタブレット「スレート型」とキーボード着脱式2-in-1「デタッチャブル型」の2つに分けて分析しています。

「スレート型」は2014年をピークとして減少し、この傾向は今後も続くと予測しています。

一方の「デタッチャブル型」は成長しており、その多くはノートパソコンと共通点を持つ製品へと進化しつつあるとし、タブレット市場の回復はデッチャブル型の成功にかかっているとしています。

この3Q(7~9月期)では、Appleが「iPad」のスレート型低価格モデルを発表し、市場での好感を得ているようです。

しかし、スレート型の低価格モデルの多くは初回購入向けとなりますが、その対象も少なくなり、今後は買い替え需要を獲得できるかがポイントになりそうです。

また、スレート型を展開しているAppleとMicrosoftが依然として人気が高いため、デッチャブル型モデルの成長を予想以上に遅らせている要因にもなっていると指摘しています。

なお、キーボードを着脱してタブレット単体として使用する「デタッチャブル型」に対し、キーボードを回転してタブレット形式で使用する「コンバーチブル型」がありますが、市場の勢いは「コンパーチブル型」にシフトしつつあるようです。

次の四半期はホリデーシーズンを控えており、「スレート型」と「デタッチャブル型」、「デタッチャブル型」と「コンパーチブル型」の動向を見ていくポイントになるのかもしれません。

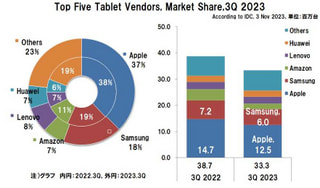

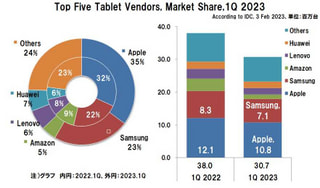

2017年3Q(7~9月期)のベンダー別出荷台数とシェア

2017年3Q(7~9月期)の世界のタブレット出荷台数及びシェアの概要は、以下の通りです。

タブレット全体の出荷台数は、前年同期に対し230万台(5.4%)減の4,000万台となりました。

シェアは、Appleは25.8%と依然トップを維持し、出荷台数は前年同期に対し11.4%増加し、Amazonもシェアは10.9%(出荷台数38.7%増)と3位に上昇しました。

世界タブレット、ベンダー別出荷台数の推移

2017年3Qの出荷台数は、以下の通りとなっています。

| ベンダー | 今期 | 前年同期 | 増減数 | 増減率 | |

|---|---|---|---|---|---|

| 1位 | Apple | 1,030万台 | 930万台 | 100万台 | 11.7% |

| 2位 | Samsung | 600万台 | 650万台 | △50万台 | △7.9% |

| 3位 | Amazon | 440万台 | 310万台 | 130万台 | 38.7% |

| 4位 | Huawei | 300万台 | 250万台 | 50万台 | 18.8% |

| 5位 | Lenovo | 300万台 | 270万台 | 30万台 | 8.9% |

| 全体 | 4,000万台 | 4,230万台 | △230万台 | △5.4% | |

2017年3Qの世界出荷台数の全体は、前年同期230万台(5.4%)減の4,000万台(2016年3Qは4,230万台)となっています。

上位5位までのベンダーでは、Appleに加えAmazonやHuawei及びLenovoが前年同期に対し増加し、Samsungのみが減少しています。

ベンダー別では、

Appleの出荷台数は1,030万台(前年度同期930万台:100万台増、11.4%増)

- ・2Qに前年同期比での13四半期連続の減少に歯止めがかかり増加に転じ、今回も増加しました。

- ・9.7インチ新型「iPad」の低価格モデル投入の効果があったようです。

- ・最新バージョンのiOSも出荷台数増加に貢献したようですが、従来のアプロケーション(特に商用)移行、他ベンダーから提供される魅力的なサービスへの対抗などが課題となりそうです。

Samsungは600万台(同650万台:50万台減、7.9%減)

- ・依然として減少傾向が続いていますが、市場での存在感を確保しながら微減にとどまっています。

- ・サイズやOSを幅広く展開し、「デタッチャブル型」にポートフォリオを移行しつつありますが当期の出荷台数は10%未満にとどまり、大きな効果は出ていないようです。

- ・高機能モデルでプレミアムイメージの訴求を図っているものの、依然として低価格のTab AやEシリーズに依存している状況です。

Amazonは440万台(同310万台:130万台増、38.7%増)

- ・Amazonサービスに最適化された積極的なハードウェア戦略で、増加しました。

- ・特に挑戦的な価格戦略は、エンドユーザーとの長期的かつ継続的な関係を構築する手段として、功を奏しています。

- ・プライスセール期間中に、7インチの低価格モデルを投入したことが貢献したようです。

Huaweiは300万台(同250万台:50万台増、18.8%増)

- ・Android搭載モデルから、Windows10搭載の「デタッチャブル型」モデルに移行しながら増加しています。

- ・携帯電話対応に集中することで差別化を図り、買い替え需要を狙って出荷台数を増やしたようです。

Lenovoは300万台(同270万台:30万台増、8.9%増)

- ・販売価格の高い「デタッチャブル型」にポートフォーリオを移行しつつあり、シャアを高めているようです。

- ・競争力のある機能を付属したTab4シリーズを投入して、出荷台数増を実現しています。

世界のタブレット、ベンダー別シェア推移

2017年3Qのシェアは、以下の通りとなっています。

| ベンダー | 今期 | 前年同期 | 増減 | |

|---|---|---|---|---|

| 1位 | Apple | 25.8% | 21.9% | 3.9 |

| 2位 | Samsung | 15.0% | 15.4% | △0.4 |

| 3位 | Amazon | 10.9% | 7.5% | 3.4 |

| 4位 | Huawei | 7.5% | 6.0% | 1.5 |

| 5位 | Lenovo | 7.4% | 6.5% | 0.9 |

Appleは依然トップを維持し、前年同期に対し3.9ポイント増の25.8%(前年同期21.9%)となり、2014年1Q以来の30%を確保した2Qに対し、今期は再び20%台になりました。

2位のSamsungは、同0.4ポイント減の15.0%(同15.4%)

3位にAmazonが入り、同3.4ポイント増の10.9%(同7.5%)

4位はHuaweiで、同1.5ポイント増の7.5%(同6.0%)

5位はLenovoで、同0.9ポイント増の7.4%(同6.5%)

参考

他サイトの関連情報

2017年第3四半期国内タブレット端末市場実績値を発表

2017年12月19日 IDC Japan

- ・2017年第3四半期 国内タブレット市場出荷台数は前年同期比18.8%増の212万台

- ・家庭市場向け出荷台数は173万台(前年同期比28.3%増)、ビジネス市場向けは39万台(同10.9%減)

- ・家庭市場では、通信事業者向け出荷が好調に推移し、ビジネス市場では金融関連での買い替え向け出荷が底支え

出荷台数の上位5社は、アップル、ファーウェイ、LG、富士通、NECレノボグループ

- ・アップルは、前年同期比7.9%増と通信事業者向けおよびWi-Fiモデルの出荷台数を増加

- ・ファーウェイは、前年同期比44.7%増と通信事業者向けと共に、一般量販店向け製品も出荷を拡大

アップルの1年前のシェアの差は約18ポイントだったのに対し、2017年第3四半期では約9ポイント差までに縮小

関連情報(当サイト)

世界のタブレット出荷台数、2017年2Qも対前年同期3.4%減少も後半に期待

2017年8月18日

この記事の筆者

関連記事

前へ

「VersaProタイプVT」(2017年冬)、NECがWin搭載10.1型タブレットを発表、15秒充電ペン付属

次へ

「Spin 5」AcerがWin10搭載13.3インチ回転式2-in-1を発表、ペン付属他充実した機能を搭載